ESPACIADOR

Con el cierre del ejercicio fiscal del 30 de junio próximo, es un buen momento para repasar las opciones de tributación disponibles para los contribuyentes del sector agropecuario. A continuación, presentamos un resumen práctico para ayudarte a identificar cuál puede ser la alternativa aplicable en cada caso.

ESPACIADOR

1) Opción IMEBA – Impuesto a la Enajenación de Bienes Agropecuarios

Los contribuyentes agropecuarios pueden optar entre tributar por IMEBA o por IRAE, salvo en aquellas rentas que deben tributar IRAE de forma obligatoria.

Para elegir IMEBA deben cumplirse estas tres condiciones simultáneamente:

ESPACIADOR

a) Tipo de entidad

No pueden optar por IMEBA las siguientes:

- Sociedades anónimas

- Comandita por acciones

- Establecimientos permanentes de entidades no residentes

- Entes autónomos y servicios descentralizados

- Fondos de inversión cerrados de crédito

- Fideicomisos (salvo los de garantía)

ESPACIADOR

b) Ingresos del ejercicio anterior

Los ingresos derivados de la explotación agropecuaria no pueden superar UI 2.500.000 (USD 400.000 aprox) en el ejercicio previo.

ESPACIADOR

c) Superficie explotada

La superficie explotada al inicio del ejercicio no puede superar 1.250 hectáreas índice CONEAT 100.

ESPACIADOR

Importante

Hay rentas agropecuarias que no pueden tributar IMEBA y deben ir siempre por IRAE:

- Venta de activo fijo afectado a la explotación

- Contratos agropecuarios (pastoreos, aparcerías, etc.)

- Servicios agropecuarios

Además, quienes optan por IMEBA no tienen crédito fiscal por el IVA compras, por lo que ese IVA pasa a ser un costo.

ESPACIADOR

2) Impuesto a las Rentas de las Actividades Económicas (IRAE)

Los contribuyentes que tributan IRAE pueden liquidar el impuesto por dos vías:

ESPACIADOR

IRAE ficto

Para acceder al régimen ficto se requiere:

- No ser ninguno de los tipos de entidades excluidas mencionadas en IMEBA.

- Haber tenido ingresos menores a UI 4.000.000 en el ejercicio anterior (aprox. USD 641.650).

ESPACIADOR

¿Cómo se calcula?

- Se multiplican las ventas de productos agropecuarios por la tasa máxima de IMEBA aplicable a cada producto, incrementada en un 50%.

- Para rentas no alcanzadas por IMEBA (como contratos agropecuarios o venta de activo fijo), la tasa efectiva es 9% sobre los ingresos.

ESPACIADOR

IRAE real

Deberán liquidar IRAE real:

- Quienes hayan superado UI 4.000.000 de ingresos en el ejercicio previo.

- Quienes estén obligados por su forma jurídica (por ejemplo, sociedades anónimas).

- Quienes voluntariamente opten por liquidar en régimen real.

ESPACIADOR

Cálculo:

Se determina la renta real (ingresos gravados – gastos deducibles).

Sobre el resultado se aplica la tasa del 25%.

ESPACIADOR

3) Impuesto al Patrimonio

El Impuesto al Patrimonio Agropecuario grava los activos afectados a explotaciones agropecuarias en Uruguay. El patrimonio incluye todos los bienes situados o utilizados en Uruguay para la explotación agropecuaria.

Se considera la diferencia entre activo y pasivo fiscal.

El patrimonio destinado a actividades agropecuarias está exento del impuesto si no supera UI 12.000.000 (aprox. U$D 1.924.950).

Para este cálculo se consideran:

- Inmuebles rurales a valor catastral

- Un ficto por bienes muebles y semovientes

ESPACIADOR

No pueden acceder a la exoneración

- Entidades con capital al portador.

- Personas jurídicas del exterior.

- Sociedades donde los socios no son personas físicas.

ESPACIADOR

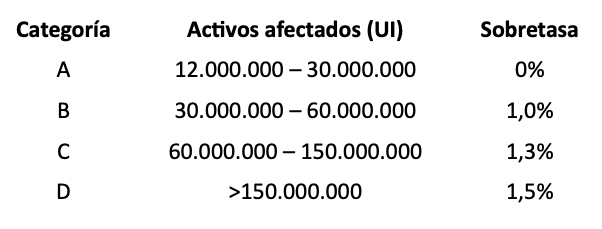

Tasas

- 0% si los activos afectados ≤ 12.000.000 UI (aprox U$D 1.924.950)

- 0,75% ; 12.000.000 UI < si los activos afectados ≤ 30.000.000 UI (aprox U$D 4.812.375)

- 1,5% si > 30.000.000 UI

- Sobretasa: Recae sobre todo el patrimonio afectado a explotaciones agropecuarias.

ESPACIADOR

ESPACIADOR

Consideración especial

Este análisis aplica para personas físicas o sociedades cuyos socios directos son personas físicas.

Si la estructura es distinta la tributación patrimonial puede variar.

Conclusión

El régimen aplicable a cada contribuyente del sector agropecuario dependerá de factores como el nivel de ingresos, la superficie explotada, la forma jurídica y el tipo de actividad desarrollada. Conocer estos umbrales permite planificar correctamente y evitar incumplimientos.

En DF Consultores podemos ayudarte a evaluar tu caso particular y definir la mejor alternativa tributaria según tu actividad.